Rürup-Rente

|

Neu aufgelegt: März 2025

Hier zu ausgewählten Anwälten mit dem Schwerpunkt "Verwaltungsrecht und Beamtenrecht" |

OnlineService zum Komplettpreis Zum Inklusivpreis von nur 10,00 Euro bei einer Laufzeit von 12 Monaten bleiben Sie in den wichtigsten Fragen zum Öffentlichen Dienst und den Beamtenbereich auf dem Laufenden, u.a. die-beamtenversorgung.de Sie finden im Portal OnlineService 10 Bücher bzw. eBooks zum herunterladen, lesen und ausdrucken. Mehr Infos |

Zurück zur Übersicht Beamtenversorgung in Bund und Ländern

Rürup-Rente (Private Altersvorsorge und steuerliche Aspekte)

Freiwillige Altersvorsorge von Beamten

Der Eigenbeitrag

Altersvorsorgezulage

Besteuerung von Alterseinkünften

Private Altersvorsorge und steuerliche Aspekte

Die Altersvorsorge hat in aller Regel drei Säulen: Die Grundsicherung (z.B. gesetzliche Rentenversicherung), die betriebliche Altersversorgung sowie die private Altersvorsorge. Das eigenständige System der Beamtenversorgung umfasst die Grundsicherung als auch den Teil einer betrieblichen Altersversorgung mit ab, welche Beamten aber nicht separat gewährt wird. Möglich – und inzwischen jedem Beamten dringend zu empfehlen – ist der Abschluss einer privaten Vorsorge, denn der Ruhegehaltssatz sinkt seit vielen Jahren. Im Klartext, Beamte erreichen nur noch selten die Höchstversorgung. Der Gesetzgeber hat in den letzten zwanzig Jahren erhebliche Einschnitte bei der Versorgung vorgenommen.

Durch die Rentenreform 2000/2001 ist die staatliche Förderung der Eigenvorsorge als zusätzliche Säule der Alterssicherung (Private Altersvorsorge) eingeführt worden. Ausgelöst wurde dies durch die Absenkung des Nettorentenniveaus eines „Eckrentners“ von 70 Prozent auf 67 Prozent. Diese Reform wurde mit dem Versorgungsänderungsgesetz 2001 auf die Beamtenversorgung übertragen. Mit der sog. Riester-Rente sollte die Möglichkeit geschaffen werden, die entstehende „Renten- bzw. Versorgungslücke“ zu mindern oder gar auszugleichen. Dies wird durch Zulagen und Steuererleichterungen vom Staat gefördert.

Im Jahr 2014 hat man mit dem „Altersvorsorge-Verbesserungsgesetz“ eine Vielzahl von Vereinfachungen und Verbesserungen der 2001 eingeführten privaten Altersvorsorge vorgenommen. Die wesentlichen Eckpunkte haben wir als Download auf die Website von www.beamtenversorgung-in-bund-und-ländern.de gestellt.

Basisrente („Rürup-Rente“)

Die sog. „Rürup“-Rente wurde insbesondere für Selbständige bzw. Freiberufler konzipiert, die nicht in die gesetzliche Rentenversicherung einzahlen. Für diese Gruppen ist die ergänzende Alterssicherung durchaus attraktiv. Aber auch für besser gut und verdienende Beamte kann sich die Rürup-Rente lohnen. Merkmale der Rürup-Rente:

- Auszahlung als monatliche Rente

- Kein einmaliges Kapitalwahlrecht

- Kein „Geld-vom-Staat“

- Nachgelagerte Besteuerung

- Sozialabgabenfrei im Alter

- Bei Tod des Versicherten vor Rentenbeginn verfällt das eingezahlte Kapital

- Hartz-IV-sicher

Jedoch sind die Beiträge für diese Form der Rente steuerlich absetzbar; die Besteuerung erfolgt erst im Rentenalter („nachgelagerte Besteuerung“). Dies wirkt sich – in Abhängigkeit vom jeweils individuellen Steuersatz – in der Regel positiv auf den Kapitalaufbau aus. Tendenziell bestehen dadurch eher Vorteile für die Bezieher höherer Einkommen, auch deshalb, weil es keine direkten Zulagen vom Staat gibt.

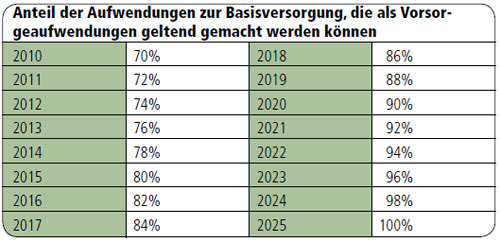

Bei der Rürup-Rente können Altersvorsorgeaufwendungen von der Steuer abgesetzt werden, und zwar schrittweise von 90 Prozent im Jahr 2020 über 92 Prozent im Jahr 2021 auf 100 Prozent im Jahr 2025. Höchstgrenze für den Steuerabzug sind (ggf. unter Berücksichtigung von Beiträgen zur gesetzlichen Rentenversicherung) 25.046 Euro jährlich, bei zusammen veranlagten Ehegatten 50.092 Euro. Die Besteuerung erfolgt erst in der Rentenphase, abhängig vom Rentenbeginnjahr steuerpflichtig. Ab dem Jahr 2040 beginnende Renten sind zu 100 Prozent steuerpflichtig. Vorteilhaft ist hier: In der Rentenphase ist der Steuersatz meist geringer als in der aktiven Berufsphase.

Bei rentenversicherungspflichtigen Arbeitnehmern ist der steuerlich abzugsfähige Betrag der Altersvorsorgeaufwendungen um den Arbeitgeberanteil zur gesetzlichen Rentenversicherung zu kürzen. Dabei ist die Bemessungsgrundlage auf die Beitragsbemessungsgrenze zur allgemeinen Rentenversicherung (Ost) begrenzt (2020: 77.400 Euro bei 18,6 Prozent). Bei Beamten werden entsprechend fiktive Beiträge in gleicher Höhe abgezogen. Als Vergleichsgrundlage werden Beiträge herangezogen, die für einen normalen Angestellten bei gleichem Einkommen anfallen würden.

Bei der Rürup-Rente gibt es – je nach Anbieter – unterschiedliche Anlageformen, die sich auf die Rendite bzw. das Risiko auswirken können.

Rechtzeitiges Vorsorgen zahlt sich aus

Grundsätzlich gilt: Je früher man mit der Investition in die private Altersvorsorge beginnt, desto höher sind später die Erträge.

Broschüre

Beim Bundesfinanzministerium (www.bundesfinanzministerium.de) ist unter der Rubrik Service/Publikationen/Unsere Broschüren zusätzlich die Broschüre „Besteuerung von Alterseinkünften“ erhältlich.

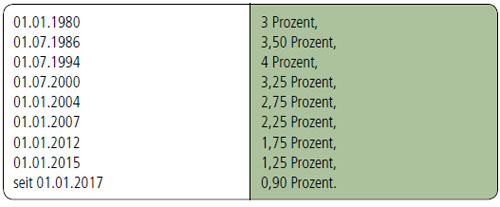

Absenkung des Garantie-Zinssatzes

Die klassischen Altersvorsorgeprodukte wie Riester-Rente, Rürup-Rente oder auch die Kapitallebensversicherung werden mit einem Garantie-Zinssatz verzinst.

Bei Änderungen des Zinssatzes behalten bereits abgeschlossene Verträge weiter Gültigkeit.

Fondgebundene Riester- bzw. Kapitallebensversicherungsverträge sind von der Garantiezinssenkung ausgenommen.

Entwicklung des Garantie-Zinses:

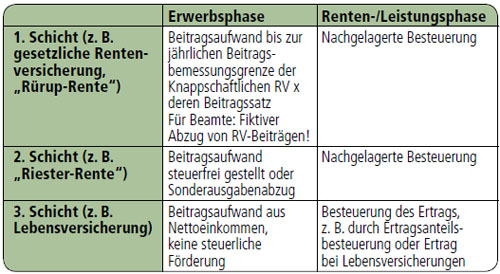

Überblick zur grundsätzlichen steuerlichen Behandlung der verschiedenen Schichten

Besteuerung von Alterseinkünften

Übergangsregelung zur nachgelagerten Besteuerung bis 2040

Versorgungsbezüge gehören steuerrechtlich zu den Einkünften aus nichtselbstständiger Arbeit, da anders als in der Rente der Auszahlungen keine vorigen Beitragszahlungen zugrunde liegen. Aus diesem Grund unterliegen Versorgungsbezüge – abgesehen von einem Versorgungsfreibetrag + Zuschlag und der Werbungskostenpauschale von 102 Euro – grundsätzlich der vollen Besteuerung.

Aufgrund einer Entscheidung des Bundesverfassungsgerichts aus dem Jahr 2002 (Az.: 2 BvL 17/99) hat der Gesetzgeber durch das sog. Alterseinkünftegesetz beginnend mit dem Jahr 2005 den schrittweisen Übergang zur gleichmäßig nachgelagerten Besteuerung aller Alterseinkünfte bis zum Jahr 2040 beschlossen.

Während bezüglich der Rente der Sonderausgabenabzug bis 2025 und die Rentenbesteuerung bis 2040 schrittweise erhöht wird, reduziert sich parallel und jahrgangsweise der Versorgungs-Freibetrag für Beamtenpensionen und der Altersentlastungsbetrag bis zum Jahr 2040 auf Null.

Der schrittweise Übergang zur vollständigen steuerlichen Freistellung der Aufwendungen zur Basisversorgung kann für allein stehende Arbeitnehmer mit einem jährlichen Bruttoeinkommen bis ca. 12.000 Euro (ca. 24.000 Euro bei verheirateten Arbeitnehmern) zu einer Schlechterstellung gegenüber der bisherigen Rechtslage führen. In einer Übergangszeit bis 2019 wird daher eine so genannte Günstigerprüfung durch die Finanzverwaltung eingeführt.

Sonderausgaben bei Vorsorgeaufwendungen

Die Übergangsphase für den Sonderausgabenabzug von Vorsorgeaufwendungen begann 2005 und endet 2025. Maximal ansetzbar sind für Alleinstehende 20.000 Euro/ für Verheiratete 40.000 Euro.

Anteil der Aufwendungen zur Basisversorgung, die als Vorsorgeaufwendungen

geltend gemacht werden können

Besteuerung von Rentenleistungen der Basisversorgung (ohne Pensionen) – Übergang zur nachgelagerten Besteuerung

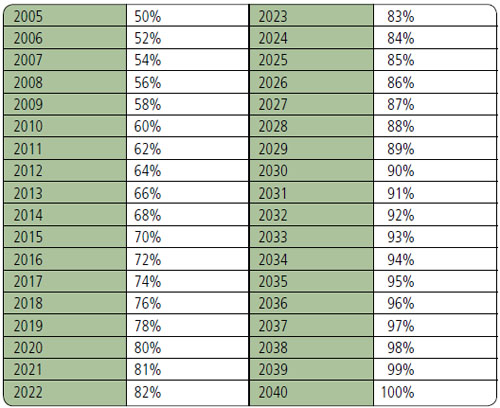

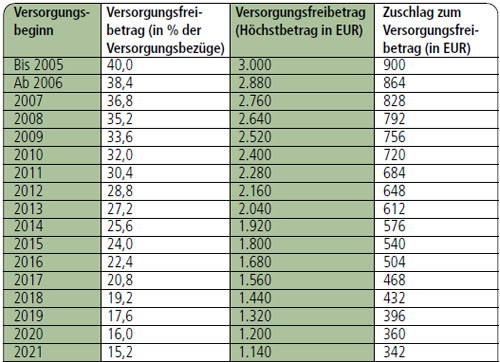

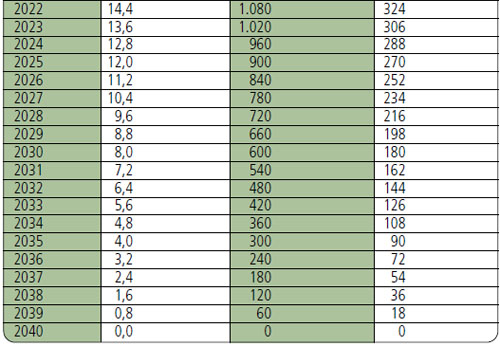

Das Alterseinkünftegesetz sieht seit 2005 eine Besteuerung der Renten zu 50 Prozent für alle vor, die vor 2005 in den Ruhestand gegangen sind oder 2005 erstmals Rente bezogen haben. Um das Ziel einer 100 prozentigen Besteuerung zu erreichen, wird bis zum Jahre 2020 für jeden neuen Rentenjahrgang der steuerbare Anteil um zwei Prozentpunkte bis 80 Prozent angehoben. Danach beträgt der Anstieg lediglich einen Prozentpunkt, bis dann im Jahr 2040 ein steuerbarer Anteil von 100 Prozent erreicht ist. Für Personen, die im Jahr 2040 oder später in Rente gehen, unterliegt die Rente unter Berücksichtigung der dann geltenden Freibeträge in voller Höhe der Besteuerung.

Nach dem Alterseinkünftegesetz aus dem Jahr 2004 vermindert sich bei einem Eintritt des Versorgungsfalles ab 2006 sowohl der Prozentsatz als auch der Höchstbetrag. Der danach bei Eintritt des Versorgungsfalles maßgebende Prozentsatz/Höchstbetrag bleibt aber für den gesamten Zeitraum des Versorgungsbezugs gültig.

Ab 2005 erfolgte der Übergang zur nachgelagerten Besteuerung der Renten. Dadurch müssen die Vergünstigungen für Pensionäre wie Versorgungsfreibetrag und Arbeitnehmer-Pauschbetrag wieder schrittweise abgeschmolzen werden.

Der Arbeitnehmer-Pauschbetrag für Pensionäre ist ab dem Jahr 2005 vollständig entfallen. Stattdessen kommt wie bei den Rentnern der niedrigere Werbungskosten-Pauschbetrag zur Anwendung. Diese Reduzierung von 920 Euro auf 102 Euro stellt die Bezieher niedrigerer Pensionen schlechter; deshalb gibt es in der Übergangszeit bis 2040 einen Zuschlag zum Versorgungsfreibetrag. Dieser Zuschlag wird im Jahr des Renteneintritts festgesetzt und bleibt dem Pensionär dauerhaft in dieser Höhe erhalten.

Tabelle: Versorgungsfreibetrag nach neuem Recht

und dem Zuschlag zum Versorgungsfreibetrag

Der Versorgungsfreibetrag wird ebenfalls bis 2040 abgeschmolzen. Diese Abschmelzung findet im gleichen Verhältnis statt wie die Renten der Besteuerung unterworfen werden. Die Beiträge, die für das Jahr des Pensionsbeginns gelten, werden dauerhaft festgeschrieben, wobei als Bemessungsgrundlage die monatlichen Versorgungsbezüge zuzüglich Sonderzahlungen gelten.

|

Das besondere Angebot zum Inklusivpreis von 22,50 Euro mit Versand & MwSt. Der INFO-SERVICE Öffentliche Dienst/Beamte informiert seit 1997 - also seit mehr als 25 Jahren - die Beschäftigten des öffentlichen Dienstes zu wichtigen Themen rund um Einkommen und Arbeitsbedingungen, u.a. auch zum Thema rund um die Beamtenversorgung in Bund und Ländern. Auf dem USB-Stick (32 GB) sind acht Bücher aufgespielt, davon drei OnlineBücher Wissenswertes für Beamtinnen und Beamte, Beamtenversorgung in Bund und Ländern und Beihilferecht in Bund und Ländern. sowie fünf eBooks: Nebentätigkeitsrecht, Tarifrecht (TVöD, TV-L), Berufseinstieg im öffentlichen Dienst, Rund ums Geld im öffentlichen Sektor und Frauen im öffentlichen Dienst >>>Hier zum Bestellformular |

UT 20200405